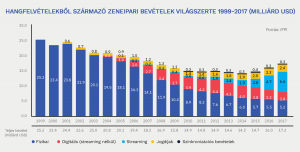

Harmadik éve emelkednek világszerte a zeneipar bevételei

“A fanfárokat azért még korai megfújni” – állítják egybehangzóan az iparág szereplői. Az emelkedés ugyanis tizenöt évnyi folyamatos zsugorodás után jelentkezik; a 2017-es bevételek az 1999-es, csúcsot jelentő esztendő bevételeinek még mindig csak a 68,4%-át teszik ki.

A zeneipar nemzetközi szervezete, az IFPI néhány napja tette közzé éves jelentését a 2017-es év eredményeiről. Az előző évhez képest 8,1%-os a növekedés világszerte, az ezt megelőző két évben mért 5,9%, illetve 3,2%-os bővülés után.

Global Music Report letöltése INNEN lehetséges.

Hazai vonatkozású adatok, diagramok ezen oldalon találhatók.

A növekedés természetesen egyáltalán nem homogén. A fizikai termékek értékesítése tovább csökkent, ezúttal 5,4%-kal, a letöltések (“download”) bevételei viszont masszív 20,5%-kal. Mindezt azonban bőven kompenzálja a streaming bevételek 54%-os növekedése. Vagyis folytatódik az a tendencia, hogy a zenerajongó közönség egyre kevésbé egy-egy hangfelvétel birtoklásáért, hanem a bárhol, bármikor, korlátlan mennyiségben elérhető hangfelvételekhez való hozzáférésért fizet. Összesen 176 millió előfizetővel rendelkeznek2017-ben az olyan szolgáltatók, mint a Spotify, az Apple Music, a Deezer vagy a Google Play. Közülük 64 millió új előfizető! Emellett százmilliók használják a reklám alapú, ingyenes verziókat, ami ugyan kevesebb bevételt jelent az iparági szereplők, köztük a zenészek számára, de magában rejti a fizetős előfizetői bázis további bővülésének lehetőségét.

A digitális szegmens bevételei már az összes értékesítés több mint felét teszik ki, de pl. az USA-ban, a világ legnagyobb piacán ez az arány már 75%, ennek viszont csak nem egészen fele (47,5%) a streaming. Eközben pl. a skandináv országokban a streaming toronymagasan vezet, de az egész világot tekintve is ez a legnagyobb bevételt produkáló szegmens, maga mögé utasítva a fizikai értékesítéseket és a letöltéseket is.

3,2%-kal nőttek a zenefelhasználásból (rádiós játszás, többszörözés, üreshordozó-díj, stb.) származó jogdíjbevételek, 9,6%-kal pedig az ún. szinkronizációs bevételek, azaz a hangfelvételek egyedi, speciális felhasználásából (pl. filmek, videojátékok, stb. zenei aláfestéséhez megvásárolt jogok) származó jövedelmek.

A növekedés földrajzilag is jelentősen eltérő, a világ második legnagyobb piacán, Japánban továbbra is a fizikai értékesítések dominálnak, de tavaly 6%-os visszaesést produkáltak, amit az ott csak lassan (8%) növekedő digitális piac sem tudott kompenzálni, így az éves visszaesés összességében 3%. Szinte ez az egyetlen számottevő piac azonban, ahol visszaesést látunk; az ausztrál-ázsiai piac összességében 5,4, az európai 4,3, a latin-amerikai 17,7, az észak-amerikai pedig 12,8%-kal emelkedett.

A 10 legnagyobb piac sorrendben:

- USA

- Japán

- Németország

- Egyesült Királyság

- Franciaország

- Dél-Korea

- Kanada

- Ausztrália

- Brazília

- Kína

Kína most először szerepel a top 10-ben, amiben jelentős szerepe van az elmúlt 10 évben végbement, lassan beérni látszó szemléletváltozásnak: mind az állam, mind a kiadók komoly erőfeszítéseket tettek a kalózkodás visszaszorítására, a szellemi tulajdon megbecsülésére. A kínai piac komoly potenciállal bír: az ország lakossága több, mint az első 9 legnagyobb piac lakosságának összessége. Ezenkívül további 3 és 5 milliárd közötti világszerte azon potenciális zenefogyasztók száma, akik jelenleg még alulfejlett zeneiparral rendelkező országokban élnek.

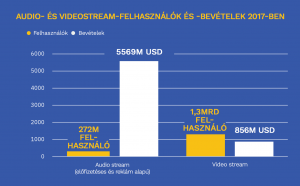

A növekedési potenciál tehát jelentős, a felhasználóbarát digitális szolgáltatások is működnek, azonban rengeteg még a feladat ahhoz, hogy a zeneipar újra tartós növekedési pályára állhasson, stabil, emelkedő jövedelmet biztosítva a zenei alkotók számára. A legnagyobb probléma továbbra is a “value gap”, vagyis az “értékhézag“. Egyes videostream-szolgáltatók (elsősorban a YouTube) az Internet fejlődésének korai szakaszában alkalmazott, mára azonban idejétmúlt jogi szabályozásnak, illetve az ennek következtében keletkező kiskapunak köszönhetően jelentős, indokolatlan versenyelőnyt élveznek. Bevételeik jelentős hányada keletkezik a rajtuk keresztül elérhető zenei alkotásoknak köszönhetően, ennek a bevételnek azonban csak egy töredéke jut el magukhoz az alkotókhoz. A problémát jól illusztrálja, hogy miközben a streaming szolgáltatóknak összesen 272 millió felhasználójuk van világszerte, és ez 5569 milliárd dollár bevételt generált, addig az 1,3 milliárd videostream-felhasználó (ennek döntő hányada YouTube) mindösszesen 856 millió dollár bevételt hozott.

A legtöbb bevételt hozó előadók listáját 2017-ben Ed Sheeran vezeti, Drake és Taylor Swift előtt. Sheeran dala, a “Shape Of You” szintén a legnépszerűbb, mögötte a “Despacito” (Luis Fonsi feat. Daddy Yankee) és a “Something Just Like This” (The Chainsmokers & Coldplay) szerepel. A “Despacito” spanyol nyelvű dalként ért el óriási népszerűséget az egész világon, beleértve az angol-szász piacokat is, további lökést adva a különböző helyi előadók nemzetközi porondra lépésének. Ami pedig az ír Ed Sheeran népszerűségét illeti, figyelemre méltó adat, hogy 250 ezren nézték meg élőben Új-Zélandon, ami azt jelenti, hogy minden 19. állampolgár ott volt valamelyik koncertjén. Ez olyan, mintha Magyarországon több mint félmillióan mennének el egy nemzetközi előadó koncertjeire egy adott évben.

Friss hazai piaci adatok

És ha már Magyarország, vessünk egy pillantást a hazai számokra is: a fizikai értékesítések 7,9%-kal csökkentek 2017-ben. A digitális letöltések összbevétele 16%-kal csökkent, de a teljes digitális bevétel 24%-os növekedést mutat, köszönhetően a streaming 31%-os bővülésének. Bár az emelkedés nálunk már negyedik éve tart, az értékesítések összbevételei a csúcsot jelentő 2000-es évnek egyelőre még a 30%-át sem érik el. A legerősebb szegmens hazánkban (egész Közép-Európához hasonlóan) továbbra is a jogdíjakból származó bevétel; ennek oka elsősorban a fizikai értékesítések tizenhét éve tartó drasztikus csökkenése, illetve a fejlettebb régiókhoz képest még mindig jelentős lemaradásban lévő digitális piac, így a jogdíjak fokozott súllyal és jelentőséggel bírnak az iparág és a zenészek jövedelme szempontjából.